„A pénz nem más, mint egyfajta tolvajkulcs, amely kapukat nyit meg. Arannyal, bankóval nem vehetünk boldogságot – de a pénz kikövezi a sikerhez vezető utat.” (Klapka György) Ezért folytatom cikksorozatomat a pénzről: a visszajelzéseitek alapján érdekesnek és hasznosnak találtátok, így most hét értékesítői pénzkezelő technikát írok le, amelyeket én is használok.

Hogyan függenek össze az értékesítési technikák és a pénz?

Közvetlenül nem nagyon, bár vannak árkezelési technikák és a leendő vevő pénzzel kapcsolatos viszonya is fontos lehet az értékesítésben, de ebben a cikkben arról írok, hogy rád az értékesítésben milyen hatással van a pénz és milyen technikákkal tudsz még úgy is javítani az eladásaidon, ha nem keresel többet. De, ha a cikkben leírtakat elkezded használni, akkor olyan szilárd pénzügyi alapokra teszel majd szert, amik megalapozzák a későbbi magasabb bevételt.

Sokáig én is úgy véltem, hogy a pénzhez való viszony feszegetése és a különböző pénzkezelési technikák használata felesleges. Azt gondoltam, hogy ha egyszer – egyszer bejönne lényegesen több bevétel, akkor az minden pénzügyi problémámat megoldaná és csak ennyi kellene. Aztán volt olyan, amikor bejött a sok pénz, betömtem belőle a lyukakat, el is költöttem és ugyanott tartottam, mint addig.

Köszönöm! További képek riad_ida Instagramján itt: https://www.instagram.com/riad_ida/

De a valóság az, hogy a pénz megfelelő kezelése teszi lehetővé azt, hogy még több pénzed legyen. Egyrészt azért, mert magadban rendbe raktad a pénzzel kapcsolatos viszonyodat (néhány támpont ebben a cikkemben), másrészt pedig azért, mert ha nem a tűzoltás és a kapkodó döntések indokolják az üzleti döntéseidet, hanem a tervezés és a hosszútávú érdekeid, akkor mered tartani az áraidat, tudsz befektetni olcsó készletbe, hirdetési költségbe; el tudsz vállalni hosszabb fizetési határidejű munkákat, stb. Személyes tárgyaláson pedig bármikor tudsz nemet mondani és nem kell, hogy egy kis jutalék miatt az ügyfél felmossa veled a padlót: a tartásod is sokkal jobb lesz. És a jobb tartás jobb értékesítési eredményeket fog hozni.

Megéri ez az egész az erőfeszítést?

Sokan azt mondják, hogy ők mindig elfelejtik felírni a kiadásokat és különben is unalmas és fárasztó folyamatosan „könyvelni”. Valóban, oda kell figyelni rá egy kicsit. De: ha szeretnél kiemelkedni az átlagemberek tömegéből, akkor olyan dolgokat is meg kell csinálnod, amit az átlag nem tesz meg.

Kell hozzá egy kis önfegyelem, de csak addig, amíg szokássá nem válik. És szerintem nem kell folyamatosan írni a kiadásokat, elég egy hónapig (akkor viszont mindet!), mert azért nagyjából egyformák minden hónapban. Mi is csak egyszer csináltuk meg azt, hogy egy hónapig mindketten pontosan írtuk, mire mennyit költünk és utána ezen az alapon már lehetett döntéseket hozni.

Információk nélkül minden döntés ugrás a semmibe. @riad_ida

Mert ennek az egésznek ez a lényege. A saját életedre vonatkozó döntéseid adatokkal való megalapozása. Biztosan hallottad már azt a mondást, hogy „Amint nem mérsz, az nem fejlődik.” És nem is fejleszthető, mert nem tudod, merre induljál. Ha viszont vannak számaid, látsz tendenciákat, akkor már képes vagy pozitív változásokat létrehozni és a későbbiekben fenn is tartani. Például, nekem egyszer kijött, hogy – mivel sokat utazom – havonta több, mint 10.000.- Ft-ot költök útközbeni étkezésre. És ez azért baj, mert nem is élvezem és nem is egészséges. A sok látványpékséges pékárú, az ételudvarok túlárazott és zsíros ételei, a gyorséttermek, stb. Így rászoktam arra, hogy szendvicseket vigyek, a költség lement a felére és a szendvicseket össze tudtam rakni jó minőségű kenyérből, sonkából, sajtból, zöldségekből. Tehát olcsóbban és minőségibben kezdtem el étkezni, de amíg ezt nem mértem, addig nem tűnt fel, hogy ez így milyen drága, csak az tűnt fel, hogy milyen rossz. Ezért a mérés bármilyen pénzügyi döntésed alapja kell, hogy legyen.

A másik eredménye a mérésnek az, hogy a pénzügyek mellett olyan kreatív megoldások is kijönnek belőle, amelyek az életminőségemet is javítják. Például, havonta egyszer értekezlet van Bp-n. Mehetek kocsival, de akkor végig kell vezetnem, kockázatos, parkolni kell vele. Aztán találtam egy vonatot, amely olcsóbb, mint a benzin, a kocsival nincs gond és útközben felszabadult az időm. De ehhez az kell, hogy nézd meg, hogy milyen megoldás mit hoz neked az, ahogy most cselekszel és lenne-e esetleg jobb megoldás?

A hét értékesítési pénzkezelő technika a következő:

- Legyen költségvetésed!

- Ismerd a bevételi forrásaidat, különösen a jutalékrendszert, ha úgy dolgozol!

- Kapd is meg a pénzed!

- Kezeld elkülönülten és átláthatóan a pénzügyeidet!

- Tartsd a szükségesen alacsony szinten a költségeidet!

- A hitelek és kölcsönök megfelelő kezelése

- Költs magadra!

Legyen költségvetésed!

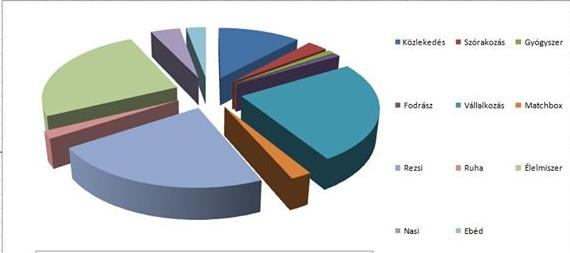

Ez az első lépés a pénzügyeid rendbetételében. Egy hónapig írd fel, hogy pontosan, mire és mennyit költesz. Ezt akkor tudod megszokni, ha nem bonyolítod túl. Van egy csomó kiadáskezelő app, de szerintem feleslegesek. Ha androidos a telefonod, töltsd le hozzá a Google Keep-et és egyszerűen jegyzetelj ebbe! A hónap végén pedig szánj rá fél órát (tényleg nem kell több) és add össze a költéseket, olyan kategóriákban, amelyeket jónak látsz. Itt egy példa rá:

Ahogy látod, én Excelbe írtam át és utána csináltam egy kördiagramot is. De ezt csak a hecc kedvéért, a számok voltak a lényeg. Ehhez még hozzá kell adni azokat a költségeket, amelyeket évente, vagy ritkábban fizetsz (kocsi műszaki, biztosítások, stb.) és készen is van, hogy mennyiből élsz vagy éltek most.

Ez adja meg a támpontokat az esetleges költségcsökkentéshez és ahhoz is, hogy minimum mennyi bevétel kell minden hónapban. De mást is megláthatsz. Én pl. azt láttam meg, hogy alig költünk szórakozásra és feltöltődésre, pedig az kell és utána ezt prioritásként is kezeljük.

Ismerd a bevételi forrásaidat, különösen a jutalékrendszert, ha úgy dolgozol!

A költségvetés másik haszna az, hogy meglátod, mennyi kell(ene) minimum keresned. És ezzel szemben te mit gondolsz „nagy pénznek” és mennyiért dolgozol? Most, 2020-ban egy vállalkozó értékesítőnek a tapasztalat szerint legalább bruttó 500.000.- Ft bevétel kell ahhoz, hogy úgy nagyjából megéljen. Persze az egyéni igények eltérőek lehetnek. És ha ezt a számot (vagy ami neked kijött) kiindulásként kezeled, akkor tudni fogod, hogy megvan-e és egyáltalán lehetséges-e a szükséges bevétel? Ha tiszta jutalékos rendszerben dolgozol, akkor ki tudod-e venni belőle? Ha saját céged van, akkor van-e ennyi nyereség? És itt nem azt kell megnézned, hogy az értékesítési hálózatban a szupersztárok keresnek-e ennyit vagy a piacvezető cégek, hanem azt, hogy átlagosan megkereshető-e ez a pénz? Mert ha nem, akkor váltani kell vagy lényegesen eredményesebbé válni. (Ezt mondjuk nálam megtanulhatod.)

Ez így közhelynek tűnik, de direkt értékesítőknél és mlm hálózatépítőknél nagyon gyakori az, hogy még a hidegvízre valót sem keresik meg, de mégis benn maradnak a hálózatban a nagy pénz reményében – és közben egyre lejjebb csúsznak anyagilag és egzisztenciálisan. Őket többnyire az „egyszer majd minden gondom megoldódik, amikor gyémánt leszek” reménye tartja benn a rendszerben és a ködös siker reménye, amit mások valahogy megcsináltak és ezért maguk számára is lehetségesnek tartják. Illetve az, hogy már annyi pénzt, időt és energiát befektettek és nem akarják veszni hagyni.

Kapd is meg a pénzed!

Ez a mondat azért kapott külön pontot, mert külön végig kell gondolnod, hogy az üzletben hogyan jut el hozzád a pénz. Ez is evidenciának tűnik, de mégis rendszeresen olvasni ilyen posztokat vállalkozói FB-csoportokban: „Volt egy megrendelőnk, megvettük az anyagot másfél millióért, legyártottuk neki a cuccot és aztán visszalépett és nem fizet, mi meg itt állunk a már semmire sem használható anyaggal.” Vagy a vevők 30,60,90 vagy 180 napra fizetnek, stb.

Gondold végig, hogyan dolgozhatnál úgy, hogy te biztosan megkapd a pénzed! Az alapszabály szerintem az, hogy „A pénz legjobb helye nálam van‘” és ennek alapján találd ki a folyamataidat! Pl. hogyan fizethetnének előre neked a vevők? Ha ezt meg tudod csinálni, akkor nem kell a behajtással és a fizetési emlékeztetők küldésével törődni. Vagy legyen folyamatod a kinntlévőségeid kezelésére! Ha lejár a fizetési határidő, naponta küldj neki emailt, hogy fizessen már! Sokan szégyellik elkérni a pénzüket, de ezen túl kell lépned.

És ami rendszerszinten fontos: ne csak egy bevételi forrásod legyen! Az túl nagy kitettség annak a forrásnak. Bármi történik vele és egyszer csak nem jön a pénz, te ott állsz bevétel nélkül.

Saját szociofotó 2013 augusztusából, a Trafiktörvény elfogadása után.

Kezeld elkülönülten és átláthatóan a pénzügyeidet!

Sok alanyi ÁFAmentes induló vállalkozó érdeklődik vállalkozói FB-csoportokban, hogy ugye elég-e a lakossági folyószámlájuk a vállalkozáshoz? És a törvény szerint elég, de érdemes külön számlát nyitni a pénzügyek különböző területeinek.

Ezt megint egyszer kell végiggondolni és utána évente egyszer megnézni, hogy nem emelt-e a bank. A legtöbb banknál vannak olcsó számlák, tehát nem túl nagy anyagi teher – de cserébe átláthatóvá teszi a pénzügyeket. De milyen számlákat nyissál?

A vállalkozásnak egyet és akkor világosan látszik, hogy mennyi jön be és mennyit költesz. Ha átutalásos vevőid vannak, nem kell a három Sparos bevásárlás között megbújó bejövő átutalást kibogarásznod és rögtön látni fogod, fizettek-e már. A másik haszna az, hogy csak azokat az információkat osztod meg a könyvelőddel például, ami rá vonatkozik: a vállalkozásod pénzügyeit.

Én külön számlát és kártyát használok a FB hirdetésekre és a webes vásárlásokra. Konkrétan a Revolutot, ami ingyenes. Ezt azért tartom fontosnak, mert a kezemben marad a kontroll. Hallani olyat, hogy valakinek feltörik a FB hirdetési fiókját és egyszer csak a FB beterhel 150.000.- Ft-ot. Ilyenkor, ha volt a pénz a számládon, akkor te kuncsoroghatsz a FB-nak, hogy adja vissza. Ha nem volt, akkor anélkül tudod rendezni a helyzetet, hogy feleslegesen fizettél volna. A webes vásárlásoknál ugyanez a sztori: az a kártyaszám bátran megadható, mert mindig csak annyi pénz van rajta, amennyinek lennie kell.

Végül olyan célokra is nyithatsz számlát, amely számodra fontos. Például, ha a lakás rezsije külön számláról megy, akkor teljesen át lehet tekinteni, hogy mennyibe kerül és minden fizetve lett-e, stb. És arra a számlára havonta egyszer átutalod a rezsit és arról fizetsz.

És, ha több számlád van, akkor a bankodnak való kitettséged is csökken: nekem van olyan ismerősöm, aki például éppen Moszkvában volt, amikor leállt a bankjának a rendszere és ott állt az akkor semmit nem érő kártyájával, pénz nélkül.

(A pénzügyek átlátható kezeléséhez az is hozzátartozik, hogy megtanulod, hol tudod lekérdezni az adófolyószámla-egyenlegedet és bármilyen fontos dolognak utánajárni, ami a vállalkozáshoz szükséges. Ez pedig a könyvelődnek való kitettségedet csökkenti.)

Tartsd a szükségesen alacsony szinten a költségeidet!

Egy korábbi cikkemben már írtam arról, hogy nagyon sok ember azért is vásárol, hogy önmagát fejezze ki a vásárlásával. A másik szempont pedig a kényelem, ami szintén megkönnyíti a vásárlást. Ez értékesítőként remekül kihasználható, de amikor te állsz a másik oldalon, akkor ellened is felhasználják.

Nézd meg, nem mehetnének-e a költségek lejjebb! @riad_ida

Oktatok például egy vállalkozói képzésen, ahol induló vállalkozók üzleti tervét állítjuk össze. Egy lány fodrász akart lenni és azzal kezdte a költségvetés összeállítását, hogy kell egy telefon 300.000.-ért és egy laptop 200.000.-ért. Ami az önkifejezés és hasonló vágyak miatt érthető, de a vállalkozás szempontjából teljesen szükségtelen. Olcsóbb eszközök is megteszik, főleg kezdéshez.

A másik ilyen szempont a kis és állandó havi költségek csapdája. Ebben a multik nagyon jók: kiegészítő mobilnet havi 990.- Ft, korlátlan beszélgetés és internet havi 13.000.- Ft, előfizetéses rendszerben való tagság 4.900.- Ft és így tovább. Tehát olyan szolgáltatásokat adnak el, amelyek önmagukban nem kerülnek túl sokba, de általában nem lehet kihasználni és ha összeadod a havi díjukat, már több tízezres összeg is kijöhet, amit értelmesebben is el lehetne költeni. Ugyanez igaz a banki költségekre, de vannak még elrejtettebb tételek. Az egyik mobilszolgáltató például 1.000.- Ft késedelmi díjat terhel, ha már egy nappal később fizeted be a telefonszámládat. Van egy négytagú család, négy előfizetéssel és kis csúszásokkal a számlafizetésben, akkor az már évi 48.000.- Ft, ami már jobban fáj.

Te mire fizetsz relatív feleslegesen?

A hitelek és kölcsönök megfelelő kezelése

A legjobb az, ha nincs semmilyen hiteled, kivéve lakáshitel (mert azzal a vagyonodat építed) és a 0% THM-es áruhitelek. De a többitől szabadulj meg, amint lehet.

Sajnos az nagyon gyakori, hogy valaki azért vesz fel hitelt, mert egy lyuk van a kiadásai és a bevételei között és azt hitellel tömi be. (Én is megcsináltam persze annak idején, tudom, milyen.) És utána hitelre kamatot kell fizetni és a tőketörlesztés is csökkenti a bevételt, tehát aktuálisan megoldja a problémát, de hosszabb távon csak rosszat tesz. Kivéve, ha tudod emelni a bevételed és abból vissza tudod fizetni. És persze csak azért, hogy vissza tudj fizetni egy törlesztőt, ne vegyél fel újabb hitelt, mert azzal csak még mélyebbre csúszol. Van az az élethelyzet, főleg fedezetlen hiteleknél, amikor jobb döntés nem fizetni tovább és később megegyezni a követeléskezelővel.

A likviditási problémák kezelésére pedig jó módszer az anti folyószámlahitel. Mert ha folyószámlahiteled van, akkor – a statisztikák szerint – 8-10 hónap alatt eljutsz odáig, hogy a keret teljesen ki lesz használva és utána már minden kiló kenyér után kamatot fizetsz a banknak. Ezzel szemben az anti folyószámlahitel azt jelenti, hogy mindig van a számládon kb. 100.000.- Ft vagy annyi pénz, ami neked szükséges és ezt tekinted nullának. Ehhez hozzá lehet szokni, hogy nem akkor érzed magad rosszul, ha a számládon nincs pénz, hanem akkor, ha mondjuk 150.000.- van már csak rajta. És ez a pénz ott van a váratlan eseményekre, ha kell hozzányúlsz és amikor bejön a bevétel, ezt töltöd fel. Erre még kamatot és kezelési költséget sem kell fizetni ráadásul.

Ha most azt mondod, hogy ez lehetetlen, akkor legyen ez az első pénzügyi célod! Gyújtsd össze ezt a pénzt és ezzel fogod megalapozni a későbbi pénzügyi szabadságodat!

Költs magadra!

Ha nem költesz magadra legalább egy kicsit, akkor mi értelme van az egésznek? A pénz jó dolog, jó dolgokat lehet megvenni rajta, olyanokat, amelyek egy külső szemlélő számára értelmetlennek tűnnek, feleslegesnek – de neked mégis jó vagy fontos. Ez az önértékelésed is növeli: ha magadra is költesz, értékesebbnek is fogod magad tartani.

Van, akinek ezt külön meg kell tanulni (nekem például a nagymamám fanatikus spóroló volt, azért sosem vett semmit magának és én is átvettem tőle), de a pénzzel igenis lehet örömet is szerezni magunknak és másoknak is, akkor miért ne használjuk arra? A lényeg az egyensúly: azt a pénzt költsük, ami nem hiányzik máshonnan.

Költs a saját fejlődésedre is! A könyvem itt kapható és még mindig jár hozzá a díjmentes online hideghívás-kurzus:

Kattints a képre és nézd meg, hogyan rendelheted meg az e-könyvemet és kaphatod meg ajándékba az online hideghívás-kurzust!